三大行業(yè)運行疲弱,既受宏觀經(jīng)濟下行壓力加大的影響��,也反映出當前我國仍處于去產(chǎn)能�����、去庫存的過程之中����,化解產(chǎn)能過剩的任務十分艱巨。

粗鋼產(chǎn)量近20年來首降

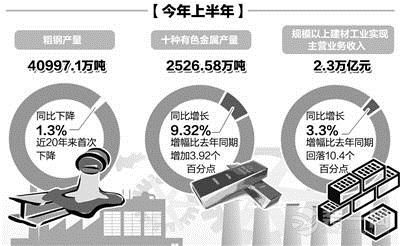

今年前6個月�,我國粗鋼、生鐵和鋼材產(chǎn)量分別為40997.1萬噸��、35694.3萬噸和55882.2萬噸,同比分別下降1.3%����、下降2.3%和增長2.0%。這是全國粗鋼產(chǎn)量近20年來首次下降�����。

在粗鋼產(chǎn)量下降的同時��,鋼材價格也持續(xù)創(chuàng)出新低�。今年以來鋼材綜合價格指數(shù)降幅已經(jīng)超過去年全年的降幅。

中國國際工程咨詢公司冶金建材發(fā)展部副主任陳子琦說����,鋼材價格持續(xù)大幅下跌����,主要是因為鋼材消費量萎縮,加上產(chǎn)能過剩�,市場供大于求。在這種形勢下��, 企業(yè)面臨著不小的經(jīng)營壓力��。上半年大中型鋼鐵企業(yè)實現(xiàn)銷售收入1.5萬億元,同比下降17.9%�����;實現(xiàn)利潤總額16.4億元��,而主營業(yè)務虧損216.8億 元��,增虧167.68億元����。

值得注意的是,企業(yè)之間出現(xiàn)明顯分化����。上半年,盈利前10名企業(yè)合計盈利165.9億元�����,同比增長113.1%����;虧損前10名企業(yè)合計虧損139.7 億元,同比增長152.3%����。陳子琦表示�����,未來化解產(chǎn)能過剩將越來越多地依靠市場機制和環(huán)保等法律法規(guī)�����,使一些不具備市場競爭力�����、不符合環(huán)保法律法規(guī)的鋼 鐵產(chǎn)能退出市場��。

有色金屬運行保持平穩(wěn)

總體而言����,上半年我國有色金屬工業(yè)生產(chǎn)總體保持平穩(wěn)運行�����。十種有色金屬產(chǎn)量完成2526.58萬噸����,同比增長9.32%,增幅比去年同期增加3.92 個百分點���。其中�,精煉銅產(chǎn)量377.83萬噸�����,同比增長9.39%�;原鋁產(chǎn)量1560.82萬噸,同比增長11.69%���;鉛產(chǎn)量204.83萬噸����,同比下 降3.49%��;鋅產(chǎn)量307.02萬噸��,同比增長13.4%����。

不過,有色金屬價格下跌����。上半年�����,國內(nèi)市場銅��、鋁�、鉛平均價格分別同比下降12.4%���、1.7%和7.0%�����?��!坝猩饘俚膬r格下行壓力仍有繼續(xù)加大的 跡象?���!敝袊猩饘俟I(yè)協(xié)會副秘書長王華俊說���,7月上旬���,國內(nèi)外市場有色金屬價格再次出現(xiàn)大幅度下跌����。國內(nèi)銅價已跌破3.8萬元/噸關口��;鋁價跌至10 年來低位�,均已接近或跌破國內(nèi)生產(chǎn)企業(yè)的成本線。

王華俊表示����,下半年我國有色金屬產(chǎn)業(yè)有望繼續(xù)平穩(wěn)運行,增速保持在8%左右�����。不過��,在不確定因素較多的情況下�����,有色金屬產(chǎn)業(yè)下行壓力依然較大���。一方 面���,有色金屬企業(yè)融資難�����、融資貴的問題突出����。另一方面���,國內(nèi)外市場有色金屬供大于求短期內(nèi)難以明顯改變�。尤其是電解鋁產(chǎn)能過剩�、生產(chǎn)偏熱、擴大消費政策措 施滯后����,價格成本倒掛,企業(yè)經(jīng)營困難等問題更為突出���。

建材行業(yè)延續(xù)“四低”態(tài)勢

上半年�����,建材工業(yè)延續(xù)了去年以來的低增長�、低價格����、低投資、低效益“四低”態(tài)勢���,下行壓力較大��。

前6個月���,規(guī)模以上建材工業(yè)實現(xiàn)主營業(yè)務收入2.3萬億元,同比增長3.3%���,增幅比去年同期回落10.4個百分點���。建材工業(yè)增速雖然高于工業(yè)平均水平,但與前幾年的10%以上高增長速度相比����,換擋態(tài)勢明顯。

中國工商銀行投資銀行部研究中心分析師趙婷婷表示����,上半年我國固定資產(chǎn)投資增速和房地產(chǎn)投資增速雙雙下滑��,導致水泥行業(yè)下游需求進一步萎縮����,是水泥產(chǎn)量回落以及產(chǎn)能利用率下滑的最重要原因��。

受價格下行影響���,1至6月份��,規(guī)模以上建材工業(yè)預計利潤總額1280億元����,同比下降9%���。企業(yè)利潤下滑也在一定程度上影響了固定資產(chǎn)投資增速回落��。1 至6月份��,全國建材工業(yè)完成限額以上固定資產(chǎn)投資6850億元�,同比增長10.5%�����,增速比去年同期下降3.8個百分點。

不過���,建筑用石開采與加工業(yè)、輕質建筑材料制造業(yè)���、技術玻璃制造業(yè)等低能耗及加工制品業(yè)投資保持較快增長��,水泥制造業(yè)�、平板玻璃制造業(yè)投資同比分別下降10.7%�、16.7%,表明投資結構進一步優(yōu)化��。